终于到了美国密集披露 3 月核心宏观经济数据的日子了!虽然美联储已经打预防针说不看单月数据,但谁能想到3月这种情况下,美国制造业 PMI、ADP 就业、2 月零售销售全线超市场预期,打破了年初以来市场对美国经济 “温和衰退” 的叙事逻辑。

我们今天就简单分析下!

美国披露的三大核心数据,我认为是从生产、消费、就业三大维度表达了3月美国经济增长韧性远超市场预期,但通胀反弹的风险已同步抬头的现实情况!

一、三大数据解读

(1)制造业 PMI:周期拐点已至,通胀风险先行

美国供应管理协会(ISM)数据显示,3 月制造业 PMI 升至 52.7,一举突破 50 荣枯线,创下 2022 年 8 月以来的最高水平,标志着美国制造业在经历了长达三年多的收缩周期后,正式重回扩张区间。

从结构维度看,这一数据的超预期走强,主要来自于企业补库存周期的启动,也受益于美国国内制造业回流政策的持续推进,以及能源产业链的稳定扩张。

但当下的数据结构,有两个大问题:首先,价格支付指数飙升至近四年最高水平,直接指向制造业端的通胀压力正在快速反弹,尤其是在中东地缘冲突推高原油等大宗商品价格的背景下,工业品价格的上行将很快向消费端传导,会急剧加剧通胀粘性。接着,我们看到新订单与积压订单的增长步伐均有所放缓,这意味着本轮制造业回升更多来自库存周期的短期驱动,而非终端需求的持续爆发,后续增长的持续性仍待验证,说白了,又出现了类似去年4月前的库存加速囤积潮!

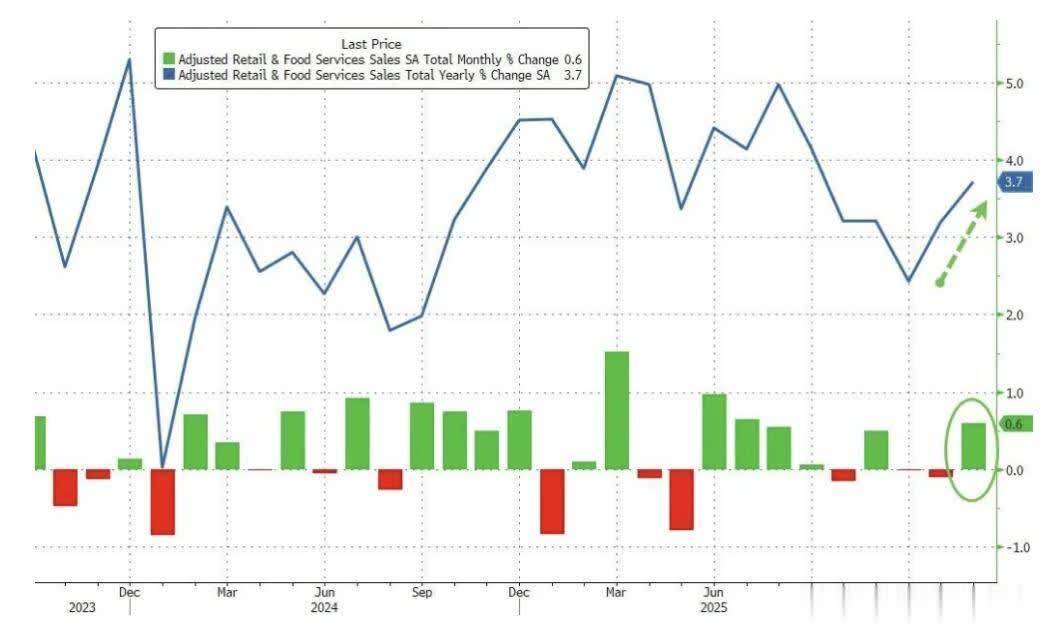

(2)消费数据:美国人真的太爱消费了!

美国 2 月零售销售环比增长 0.6%,超出经济学家预测的 0.5%,创下 2025 年 7 月以来最大增幅,核心零售销售环比增长 0.5%,更是创下 8 个月最高水平。作为占美国 GDP 总量 70% 以上的核心驱动力,美国消费数据的超预期走强,直接证伪了市场此前 “居民超额储蓄耗尽、消费将持续降温” 的悲观预期。

而从背后支撑逻辑来看,更惊人,居然是劳动力市场的稳定、薪资增速的持稳,以及股市上涨、房价企稳带来的居民财富效应,共同构成了消费能力的核心支撑。

但需要警惕的是,消费需求的持续高增,其实是给美联储加息提供了关键性的支持,而这几天市场对于特朗普的TACO反应过于乐观和非理性,看起来像是要憋一波大的!

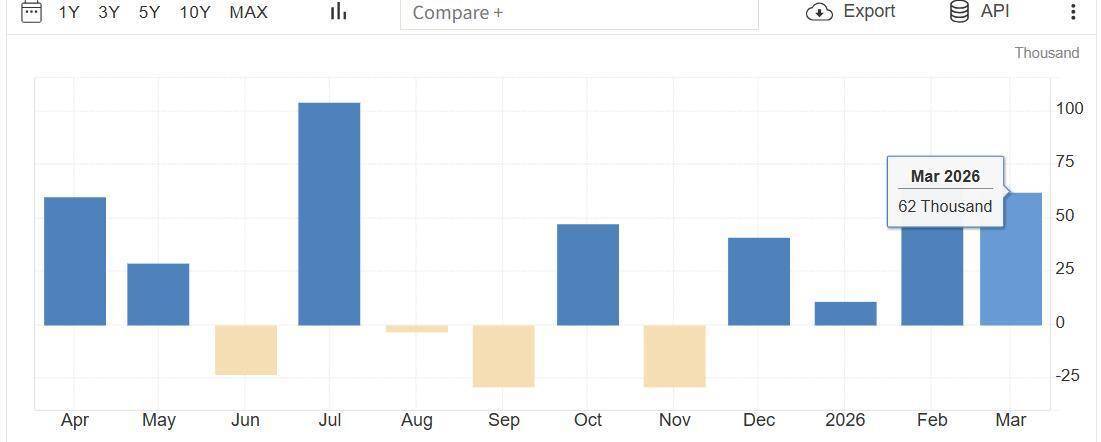

(3)就业数据:劳动力市场复苏,薪资 - 通胀螺旋风险仍存

美国3 月 “小非农” ADP 就业数据大超预期,就业人数增加 6.2 万人,远超市场预期的 4 万人,改变了AI影响就业的宏观预期,更令人惊讶的是,美国 3 月份招聘与薪资涨幅双双持稳,尽管美联储已维持高利率环境近两年,但 ADP 数据再次印证,美国劳动力市场的韧性也远超市场预期。

而从结构来看,美国服务业稳定招聘、制造业回暖带来的用工需求回升,正在共同支撑了就业市场的平稳,而劳动力市场的供需紧平衡,正是薪资增速维持高位、核心服务通胀难以快速回落的核心原因,这也意味着美联储最担心的 “薪资 - 通胀螺旋” 风险,并未完全消除,反而有再次抬头的迹象,同时,我们也要关注美国国防军工行业的大规模扩张所带来的经济拉动效应!

二、国际环境影响加大:政策与市场的两难加剧

当前中东地缘冲突仍在持续发酵,霍尔木兹海峡这一全球能源大动脉的通航风险,使得布伦特原油价格短期冲高至 110 美元 / 桶上方,全球能源与工业大宗商品的风险溢价持续抬升。而美国国内制造业价格支付指数已创下近四年新高,输入性通胀与国内工业品价格上行形成叠加效应,将大幅加剧美国通胀的反弹风险,让本已接近 2% 目标的通胀数据,再次面临回头向上的压力。这种外部冲击与内部压力的共振,基本已经封堵了美联储短期内宽松的政策空间。

而2026 年 3 月全球央行超级周落幕,美联储、欧央行、英央行、日央行等主要经济体央行同步维持利率不变,但政策基调已出现显著分化。当前欧元区经济持续疲软,呈现 “高通胀、低增长” 的滞胀格局,尽管欧央行释放了加息预警,但经济基本面难以支撑持续收紧,市场仍对其年内降息抱有预期,而英国央行、日本央行货币政策同样维持审慎宽松基调。但最新的市场国债利率走势预计,4月欧洲、日本均可能加息。

在全球主要经济体增长乏力、政策普遍偏向谨慎的背景下,美国经济数据的全线超预期,意味着美联储与其他主要央行的货币政策分化将进一步加剧,而这种利差格局的变化,将成为决定全球资本流动和资产定价的核心逻辑!

接着,2026 年是美国国会中期选举年,两党将围绕财政政策、经济议题的博弈将持续升级,4月13日当周,沃什将参加参议院就任答辩,届时其经济政策将会揭晓。不过,当前消费和就业的超预期表现,为现任政府提供了 “经济软着陆” 的叙事筹码,但通胀的反弹风险,也将让经济议题成为选举博弈的核心。

而财政扩张的政治冲动与货币紧缩的政策必要性之间的矛盾,将进一步加剧美国经济政策的不确定性,与此同时,中期选举年的财政补贴、减税等政策预期,可能进一步推高居民消费与政府支出,与美联储抑制通胀的目标形成反向对冲,也会让政策制定陷入更深的两难。

三、数据对美元、黄金、美股与美国经济政策的传导

本次超预期的宏观数据,将从根本上重塑市场对美国经济和政策的预期,进而对美元、黄金、美股四大核心标的,以及美国经济政策走向产生决定性影响,但在非农和CPI数据出来以前,市场除黄金外(黄金目前比较独立,更多是跟随美股等风险溢价资产走势),都在向经济转好、地缘趋缓方向做交易!

短期看:

(1)美元:利差逻辑矛盾,高位强势格局难改

美元指数的核心定价逻辑,是美国与其他主要经济体的经济基本面差异与货币政策利差。当前,美国经济数据全线超预期,市场对美联储降息的预期已从年初的 “全年降息 3-4 次、6 月开启降息”,大幅下修至 “全年最多降息 1 次、甚至不降息”,利率期货市场甚至开始定价小幅的加息概率。

而与此同时,欧央行等经济体经济基本面疲软,货币政策难以持续收紧,美欧之间的利差是否会扩大不得而知。在此背景下,全球资本将持续回流美元资产,为美元指数提供强劲支撑。短期来看,美元指数大概率将维持在高位区间震荡,若后续非农、CPI 数据继续超预期,不排除美元指数进一步突破上行的可能,非美货币将普遍会面临较大贬值压力。

(2)黄金:多空博弈进入白热化,单边行情较难

当前黄金的定价,正面临 “避险需求 + 央行购金减缓” 与 “实际利率上行+地缘拉扯加剧” 的双重局面,正陷入多空博弈的关键阶段,但投机性筹码大幅下降,这导致技术面上很难冲破前高!

从多头支撑来看,中东地缘冲突的持续发酵、全球地缘政治风险的升温,以及各国央行的购金行为,为黄金提供了一定底部支撑,这也是黄金此前持续创下历史新高的核心逻辑,但这种支撑不可高估。而从空头压制来看,美国经济数据超预期,市场对美联储降息预期大幅降温,美元指数与 10 年期美债收益率同步上行,将直接推高实际利率,对无息资产黄金形成明显的估值压制。

短期来看,黄金大概率将维持高位宽幅震荡的格局,趋势性的上涨或下跌,都需要等待后续非农、CPI 数据的进一步验证。

(3)美股:盈利与估值的博弈加剧,结构性!结构性!

美股的定价,取决于 “企业盈利端的韧性” 与 “利率上行对估值的压制” 之间的平衡,这一核心矛盾将,或许会导致美股告别此前的普涨行情,进入结构分化阶段。

因为从积极的一面来看,消费、制造业数据的超预期,意味着美国经济软着陆的概率大幅提升,企业盈利的基本面得到了有力支撑,尤其是顺周期的制造业、可选消费、金融板块,将直接受益于经济的回暖与利率预期的修正。其中,金融板块将从高利率环境中持续获益,净息差维持高位,能源板块将受益于油价上行与需求回暖,而消费板块将直接受益于居民消费能力的持续释放。

但从负面的一面来看,降息预期的大幅降温,长端美债收益率的上行,将对高估值的成长股、科技股形成明显的估值压制,尤其是对利率高度敏感的 AI、半导体等板块,其远期盈利的折现价值将大幅下降,面临估值回调的压力。

股指配资股市有哪些提示:文章来自网络,不代表本站观点。